2014年63億美元的融資同樣讓人意外。但是,盡管面臨重大挫折,但投資市場的狀況看起來正在被融資公司逐漸控制,生物制藥公司幾乎肯定會繼續上市,這將使得2015年成為另一個IPO的強勢之年。

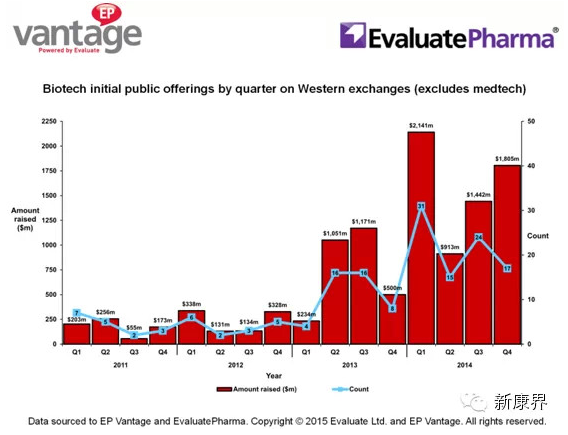

隨著生物制藥公司2014年第四季度不可思議的獲得18.1億美元的融資,任何對這超出期望一年的IPO年末遇冷的恐懼已經隨之消散。這種貫穿全年的出乎意料的強勢整理使得2014年成為自2000年基因組學泡沫以來公司上市的最好一年,2000年僅美國生物制藥公司就獲得融資55億美元。

2014年第四季度的18.05億美元使得第三季度的14.4億美元相形見絀,從而也使得第四季度成為自生物技術牛市啟動以來表現最好的第二個季度,僅次于第一季度的21.41億美元。但是令人留下總體深刻印象的是,這一成績的取得僅僅是通過17家公司的上市來實現的,這一數字比第三季度的24家公司略低。這暗示了,雖然投資者的候選對象有所下降,但是投資者對于生物技術領域的胃口仍然比較好,尤其是對于像朱諾治療這樣的公司。

當然,2014年63億美元的融資同樣讓人意外。但是,盡管面臨重大挫折,但投資市場的狀況看起來正在被融資公司逐漸控制,生物制藥公司幾乎肯定會繼續上市,這將使得2015年成為另一個IPO的強勢之年。

但是,本文不僅是為了展示生物制藥公司成功的獲得大批資金。更重要的是從EPVantage的角度對2014年IPO改善的趨勢進行分析。

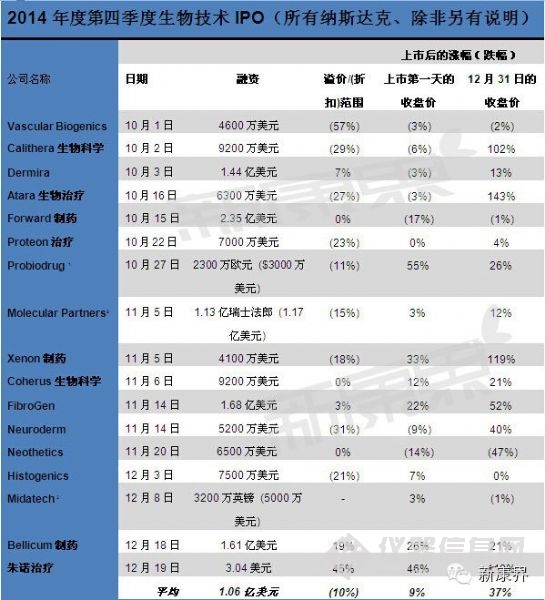

2014年第四季度成功在納斯達克上市的公司,上市價和IPO價之間的平均折扣為12%,比2013年的15%還低,與2012年被迫采取的剃頭式的24%的折扣相比有了顯著改善。

這一趨勢顯示,雖然在生物制藥公司想達到的上市價格方面仍然有脫節,但是投資者們和銀行家們對于公司價值的預期越來越更加逼真。

但是,上述平均值并不是故事的全部;例如以色列生物技術公司VascularBiogenics為了上市,上市價和IPO價之間的折扣高達57%,但是這一折扣已經被今年最成功的朱諾治療的IPO所抵消。朱諾治療成功的使其上市價格超過IPO價的45%,提出了3.04億美元的融資需求,這一數字僅被今年早期時候Circassia創紀錄的3.32億美元的融資所超越。

Bellicum制藥同樣超出了預期,這主要得益于這樣一個事實,即該公司和朱諾治療一樣正在當前白熱化的嵌合抗原受體重組T細胞(CAR-T)治療領域開展研究。2015年1月7日,安進向Kite制藥預付6000萬美元,顯示了投資者們都和大型制藥公司對這一領域的興趣。

歐洲強勢

有意思的是,2014年第四季度終于看到了美國之外的IPO活動增加,17家上市的公司中由4家起源于歐洲。傳統情況下一直如此,在美國IPO窗口開啟的情況下,最終決定歐洲上市的情況有所增加,但是這種趨勢正在逐漸減慢。

這種新興的舉動是否會持續下去都將是任何人都會有的猜測,尤其是考慮到歐洲地區缺乏專業型投資者,且生物技術領域的投資回報比歷史上的明星行業回報少。但是,對于像MolecularPartners這樣的擁有強勢研發管線的公司來說應該提供一些希望。這家瑞士集團已經在瑞士證券市場提交了1.17億美元的一攬子新融資計劃。

尋求上市,但是擔心股市風險偏好的歐洲生物技術公司將繼續遵循尋求在美國上市的趨勢。丹麥生物制藥公司Forward利用這一策略,凈賺2.35億美元,給人留下了深刻的印象。

保持正面

縱觀第四季度,乃至全年,不但公司的發行價在平均數方面的折扣更低獲得了大量資金,而且他們的股票自上市以來就保持著上漲的趨勢。

除了第四季度上市的四家公司的股票價格的交易價格超過了他們的上市價之外,其他絕大部分公司的股價已經在IPO價格的基礎上至少翻了一番。Calithera的股價上漲102%源于該公司處于I期臨床研究的乳腺癌項目CB-839的臨床前研究結果,朱諾治療從看似永遠不能滿足投資者胃口的CAR-T領域再次獲益。

也許,不但所有2014年第四季度上市公司的平均股價已經比上市以來上漲37%,而且全年還沒有一家上市公司的股價在上市后出現回落,最能闡述當下生物技術領域投資市場的強勢。

2015年這種反彈趨勢會繼續下去嗎?從邏輯上來說,應該有某種形式上的糾正,但是生物技術領域的投資已經一次又一次的證明,邏輯不是一個限制性的因子,盡管最近出現了波動。

【原標題:2014,生物制藥IPO創記錄】