圖表1:截至2018年全國第三方醫學診斷行業政策匯總(一)

資料來源:前瞻產業研究院整理

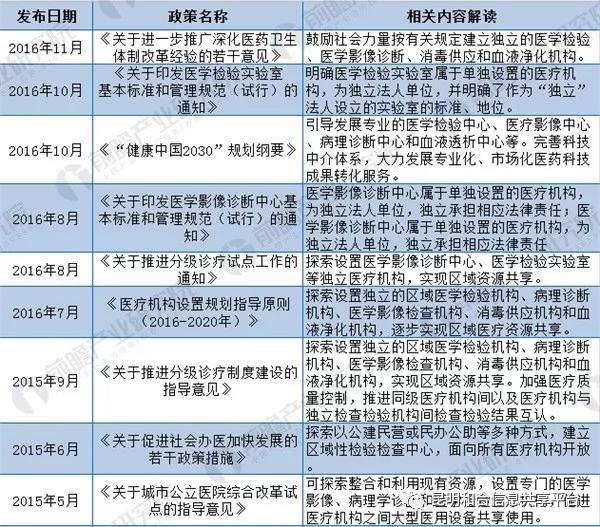

圖表2:截至2018年全國第三方醫學診斷行業政策匯總(二)

資料來源:前瞻產業研究院整理

圖表3:截至2018年全國第三方醫學診斷行業政策匯總(三)

資料來源:前瞻產業研究院整理

中國第三方醫學檢驗的發展已經經歷了四個階段:

一、純粹的需求驅動階段:在發現公立醫院有檢驗項目外包需求的時候,以金域醫學、迪安診斷、艾迪康為代表的企業基于對于行業的深刻理解和積淀,在20世紀初開創了中國第三方醫學檢驗的先河,這階段主要是彌補公立醫院的不足,做公立醫院不想做或不能做的檢測項目,當然價格肯定遠低于公立醫院的收費價格。這些先驅者目前都已形成了一定規模,金域醫學和迪安診斷也都已經上市。

二、早期的基因檢測發展期:同樣在20世紀初,在基因檢測技術開始興起之時,以華大基因、博奧生物、達安基因為代表的第一代基因檢測公司誕生,這些企業是以技術為突破口切入醫學檢驗領域,這一階段還產生了像博豪生物、寶騰科技這樣的大批以基因檢測為主業的生物科技公司,由于當時公立醫院根本不不涉及基因檢測這一塊,第三方醫學檢驗第一次通過技術手段切入市場,在生殖健康等領域發揮作用,但由于當時的基因檢測技術的局限性,應用范圍很有限,業務發展也都有限,很多公司檢測服務所占比重并不大。目前,這一批企業大都已經上市。

三、政策推動階段:衛生部于2009年12月24日頒布了《醫學檢驗所基本標準(試行)》,第一次將醫學檢驗所(獨立醫學實驗室)定義為醫療機構,從2009年到2015年,又出臺了大量支持政策各種支持鼓勵第三方醫學檢驗機構政策的出臺,這階段出現了第三方醫學檢驗所的井噴時期,總共成立了有幾百家第三方醫學檢驗所,雖然政策先行,但檢驗市場還是在公立醫院檢驗科,市場沒有跟上,導致絕大部分企業發展都比較困難,其中以康圣環球醫學特檢集團、蘭衛檢驗和千麥醫學檢驗發展較好。

四、二代測序技術推動階段:從2016年開始,隨著二代測序技術的飛躍、精準醫療的出現,基因檢測在臨床的應用比重開始急速增長,大批以無創產前基因檢測、腫瘤測序為主業的生物科技公司開始出現,為了符合國家的規定,這一時期建立了大批的醫學檢驗所。這是第二次第三方醫學檢驗從技術領先角度切入醫學檢驗領域,也是真正意義上第一次第三方醫學檢驗機構引領醫學檢驗技術發展。這一階段也出現了一些以功能醫學診斷和質譜檢測為主攻的第三方醫學檢驗機構,彌補公立醫院檢驗科的空檔,但由于整體市場有限,體量都不大。

第三方醫學檢驗機構已經經歷了這四個階段,除了大約百億規模的新技術領域的增量市場中,第三方醫學檢驗機構占據絕大部分市場份額。而每年大約2700億規模的普檢市場,第三方檢驗所占比重高不足5%。這樣的發展現狀其實與第三方醫學檢驗機構的核心價值是背離的,第三方醫學檢驗的核心是規模化、集約化、品質化,從而降低整個醫學檢驗投入,提高質量水平,節約醫療資源,減少醫保支出。而目前除了頭部的企業,大多數第三方醫學檢驗機構所干的是醫院不能做或不愿意做的項目,這些項目既談不上集約化、規模化,更談不上提高質量水平,并且隱藏著合規風險。即使是這樣的項目,也談不上有價格優勢,反而大多是虧本的,而且多是零散業務,無法形成項目的可持續發展,更無法支撐企業的長期穩定,有部分企業,開張一兩年就經營不下去了。

由于大部分企業無法形成規模化,運營成本反而是遠高于醫院檢驗科,醫院檢驗科是醫院內部的一個科室,而醫學檢驗所是一個獨立法人單位,銷售、后勤、財務都需要單獨設置,平均業務成本大大提高。而且,醫院檢驗科基本不存在內耗,而第三方醫學檢驗機構,由于企業的屬性和盈利的需求,在銷售考核、財務核算和生產之間長期是一種矛盾狀態。而且醫學檢驗不是制式的成品化產品,是一種即時生產的服務,對生產部門的要求比醫院更高,尤其是長期以零散項目為主的企業,對技術人員的能力要求更高,但現實情況是由于盈利水平和薪酬的局限,檢驗的人才基本都是在大型公立醫院,第三方檢驗的生產部門的管理者大多是公立醫院退休人員,技術人員也多是沒有經驗的新人,而且大型公立醫院的業務量龐大,儀器設備的更新都很及時,硬件設備上也占據優勢。在以基因檢測為主導的檢驗機構這一點就好得多,近兩年成立的醫學檢驗機構,大多有深厚的資本扶持,在硬件、軟件和技術上,都要比公立醫院有優勢,但如果不能利用這種優勢在短期內打造可長期穩定發展的項目,形成穩定的現金流,后續也會出現同樣的問題。即使做到了一定的規模,第三方醫學檢驗機構也未必能夠享受成果,有些獨立實驗室,發展過程中純粹以銷售為驅動,銷售人員占據主導地位,最后就會導致,通過行賄、低價競爭等手段拉進業務,內部質量體系根本無法落地,每一筆業務都對未來的合規性埋藏了巨大隱患,最終導致企業無法品牌化,第三方醫學檢驗機構,業務規模固然重要,但是對品牌的細心呵護更為關鍵,沒有正向的品牌效應,在政府的招標和合作中會處于很大劣勢。

第三方醫學檢驗有這么多刺,是不是說,在中國就沒有發展前途,恰恰相反,在中國一個行業一旦開放,其市場化規模會超過歐美,支付寶和微信已經占據了支付體系的絕大部分份額就是一個很好的例子,歐美目前的第三方醫學檢驗規模占據整個市場的一半,中國必然會超過歐美,甚至超過日本70%的市場比重。因為所有這些刺的根源在于中國的醫療體制—國有大型公立占據絕對優勢,但深入醫療體制改革是不會改變的方向,這一切已經在逐漸改變,目前,民營醫院的數量已經超過公立醫院,全國已經有600多家醫生集團,大型公立醫院去門診化,眾多醫聯體的成立、民營診所的發展等等都預示著堅冰在逐步融化。

現實有困境,但黎明其實已經到來,第三方檢驗的發展未來已經逐漸清晰,最具前景,最能發揮第三方醫學檢驗作用的地方已經有了答案:政府民生項目和公立醫院存量市場轉移、新技術形成產品優勢。主要有五種形式:

一、區域醫學檢驗中心模式:在上海,基本所有區的社區醫院和區婦幼保健醫院的檢驗業務都已經集中到第三方醫學檢驗中心。

二、區域醫聯體和專科醫聯體:以金域醫學為代表的企業,在全國多地成立了區域醫聯體,作為醫聯體的成員,承接二三線城市醫院的檢驗業務。5月9日在上海成立的普惠婦兒健康實驗醫學聯合體以是國內首個以婦幼專科為目標的獨立醫學檢驗機構跨地區聯合體。

三、政府民生項目:華大基因中標多地的優生優育、婦幼保健項目,這是政府買單、企業提供服務、家庭減輕負擔的重大民生項目,未來隨著中國經濟發展和民生的提高,類似的項目包還會出現很多。

四、基因檢測示范中心:目前中國已經批復了兩批基因檢測示范中心的建設,其中博奧生物承擔了很多地區的建設,這是依托政府力量,打造第三方醫學檢驗技術制高點的形式,未來這種技術驅動的國家項目還會繼續,第三方醫學檢驗機構依舊會是主要參與者。

五、抓住特定時機,在某一細分領域打造拳頭產品,成為細分領域的行業龍頭,與醫院形成供需合作關系。

第三方醫學檢驗發展到今天,雖然純粹依靠市場、銷售和技術驅動的機會已經不多,但圍繞國家政策支持的春天已經來到,隨著醫療體制改革的深入,第三方醫學檢驗已經正式進入發展的快車道,但在這條快車道上,全國千余家檢驗機構,不會都有機會,頭部效應、品牌效應、政府關系、發展格局和戰略眼光都會影響到行業的未來。